上海淮海中路,冬日寒风掠过渐黄的法梧,一栋三层建筑悄悄换了新“身份”。

图源:ELLE杂志官网

这是瑞典户外品牌Haglöfs(因其品牌LOGO形象,被普遍称为“火柴棍”)在中国大陆的第21家门店,也是这个瑞典百年户外品牌在华的首家VASA概念店。

698平方米的空间里,250余个SKU整齐陈列,价格带从500元延伸至7500元……

这家门店背后,站着李宁。作为李宁家族控股的非凡领越(00933.HK)与莱恩资本成立合营企业,全面接手火柴棍在华业务后的首个旗舰项目。这也是李宁在高端户外市场的一次关键落脚。

据2025年半年报数据,李宁集团(02331.HK)上半年营收148.17亿元,同比增长3.3%,截至1月13日收盘后最新市值约442亿元,市销率约为1.5倍(注:市销率=股票总价或市值/总销售收入);同期,安踏集团(02020.HK)营收385.44亿元,同比增长14.3%,截至1月13日收盘后最新市值约2006亿元,市销率约为2.6倍。

市销率的差距背后,是两种不同的增长逻辑。

安踏的高估值,很大程度源于其多品牌矩阵的持续发力:迪桑特(Descente)、可隆(Kolon)及亚玛芬体育运营的始祖鸟(ARC'TERYX)、萨洛蒙(Salomon)等高端户外运动品牌,正在持续贡献增量。

供参考,制图:腾讯财经 & zen studio

相比之下,李宁集团旗下中高端品牌矩阵,主要由中国李宁、李宁1990、Clarks等支撑,急需火柴棍快速跑出新曲线,并提高曲线的斜率。

但这一曲线并不好画。

当前户外市场已呈现明显的分层竞争:高端市场,“鼠鸟象”(攀山鼠、始祖鸟、猛犸象)、巴塔哥尼亚、北面等国际品牌牢牢占据用户心智,国产品牌凯乐石(KAILAS)也在奋力突围;中低端市场,赴港准备上市的伯希和(PELLIOT)以及骆驼等本土品牌则凭借“性价比”,同样站稳脚跟。

火柴棍需要在这个日益拥挤的赛道里,找到自己的定位。

从瑞典小镇到淮海路,李宁家族高端化户外的野心

火柴棍诞生于1914年瑞典Dalarna镇,由木匠Victor Haglof手工缝制背包起家。

2010年,日本运动巨头亚瑟士集团以10亿瑞典克朗收购火柴棍。借助其渠道优势进一步打开欧洲市场。次年,通过三夫户外引入中国。

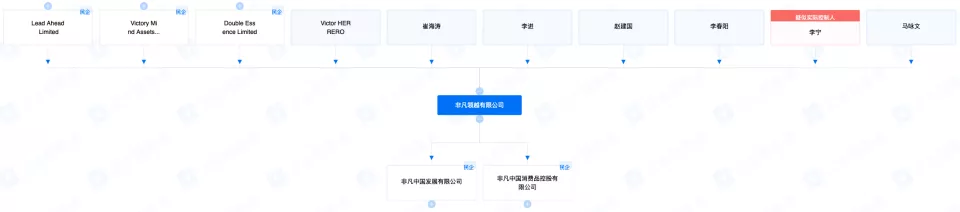

2023年,莱恩资本从亚瑟士手中收购火柴棍100%股权。2024年6月,港股上市公司非凡领越发布公告,旗下全资附属公司富团环球有限公司与莱恩资本将成立合营企业,各持50%股份,获得Haglöfs独家运营权。

图源:非凡领越公告

非凡领越和莱恩资本,都和奥运冠军、李宁公司创始人李宁关系密切。

非凡领越由李宁及其兄长李进控股;而李宁本人为莱恩资本的非执行主席,李宁公司又是莱恩资本旗下基金之一的有限合伙人。

图源:企业预警通PC端

值得关注的是,非凡领越于12月9日披露,董事会于12月4日-9日期间收购方通过联交所于公开市场上进一步收购合共1916.3万股李宁公司股份,据悉,总代价约3.22亿港元,每股均价16.80港元。

截至目前,非凡领越在2025年内已连续四次增持李宁公司,累计斥资约15.61亿港元,持股比例由年初的10.53%提升至14.27%。

从去年9月起,火柴棍先后在上海浦东和北京国贸开出两家直营店,并计划在今年下半年把门店数扩至50家。深圳万象城、南京德基、成都太古里等核心商圈都已被纳入版图。

1月10日晚,在北京国贸面积112平米的火柴棍门店内,陈列着大量冬季羽绒服、滑雪服及功能性外套。店员表示:“羽绒服卖的比较好,(40岁左右男性)他们现在就是买羽绒服,再就是三合一(外套内胆可拆卸组合的多功能冲锋衣)。”并重点推荐了一款售价4000元的软壳“三合一”冲锋衣。从现场陈列和店员话术来看,这也是火柴棍主推的价格带和产品。

摄:腾讯财经,图:北京国贸火柴棍门店

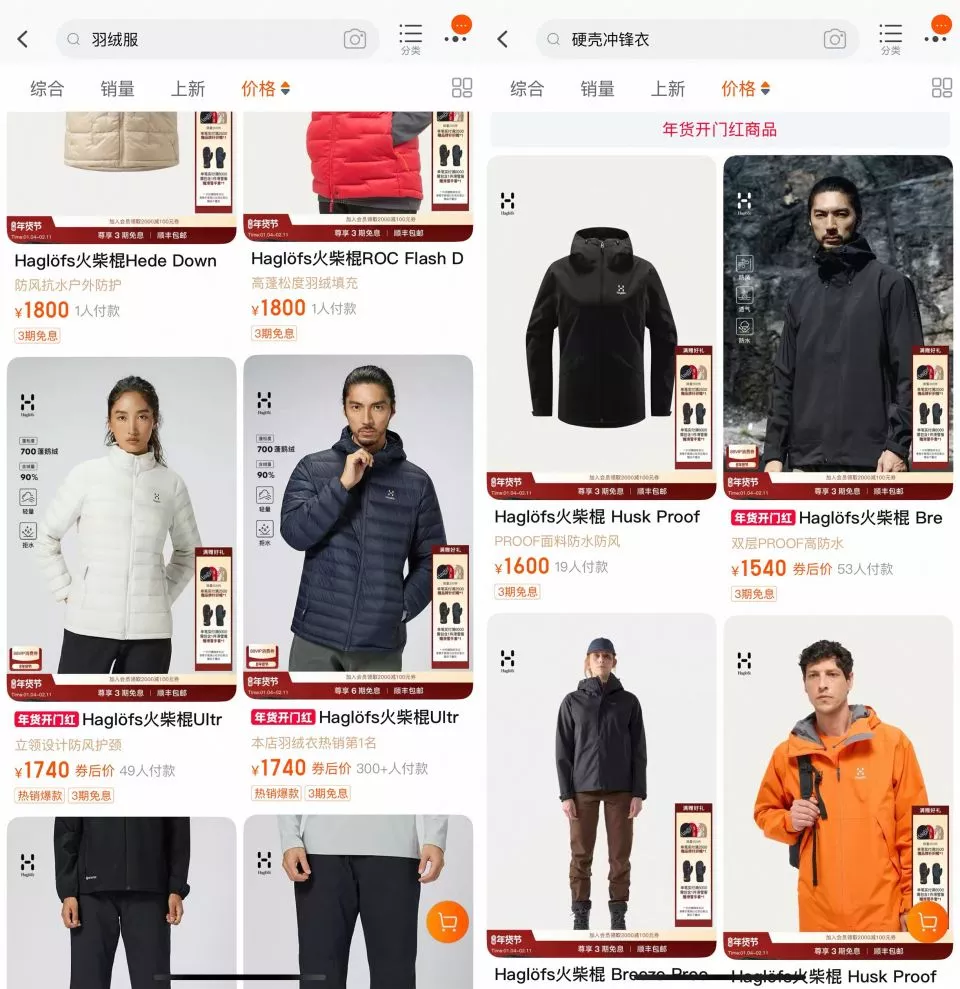

从定价策略看,火柴棍试图在专业性能与大众市场之间找到平衡。线上渠道价格带覆盖260-7500元之间,短款羽绒服1740元起,硬壳冲锋衣定价1540元起。

图源:淘宝APP

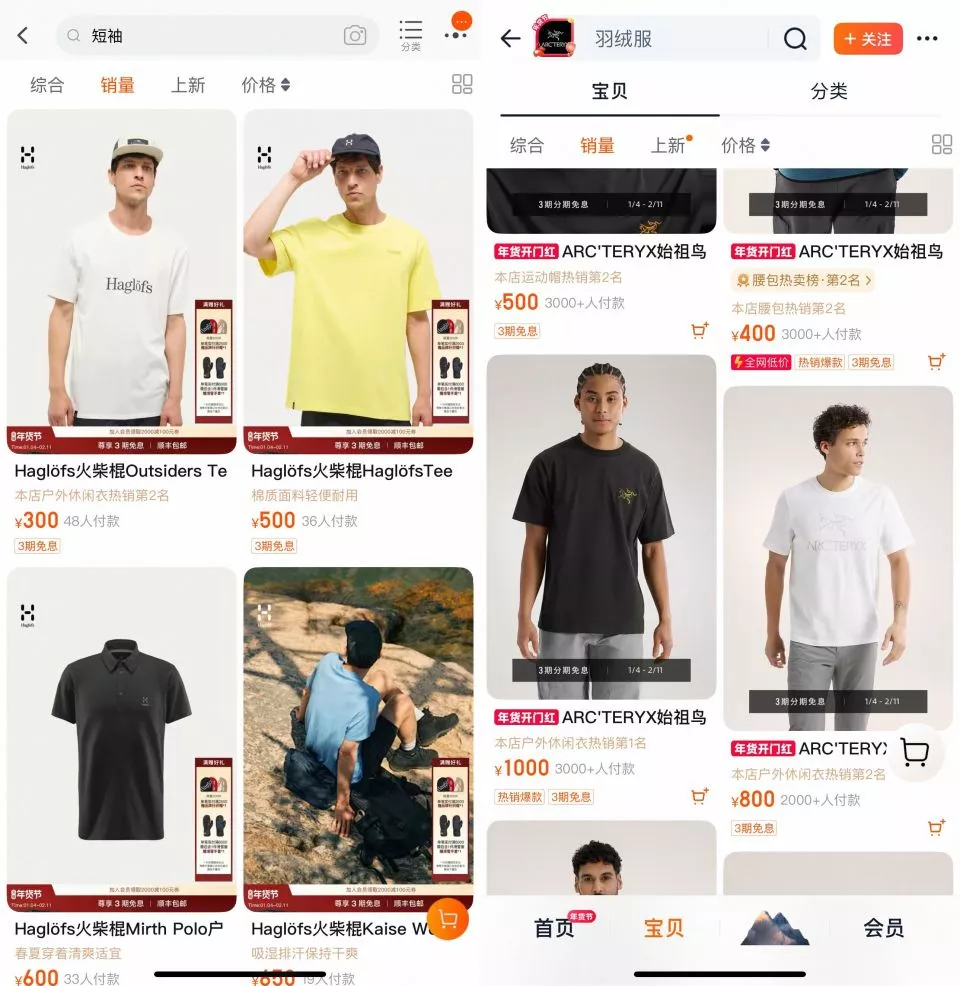

对比始祖鸟在官方旗舰店销量居前两名的T恤价格分别约为1000元、800元,火柴棍销量居前两名的T恤价格分别约为300元、500元,定位相对中端。

图源:淘宝APP

但火柴棍面临的最大挑战是品牌认知度困境。

根据户外人士的反馈,火柴棍在国际户外圈属二线梯队,品牌力不如始祖鸟、猛犸象等强势品牌。

在一个已经被始祖鸟高度教育过的市场,火柴棍该如何破局?

户外运动参与人数突破4亿,但始祖鸟增速也开始放缓

火柴棍入局的时机,其实恰逢中国户外市场的关键转折期。

据国家体育总局数据,截至去年4月初,我国户外运动参与人数已突破4亿人。从消费人群看,25-34岁中青年群体占比最高,普遍受教育程度较高,高强度项目以男性为主,中低强度项目更受女性青睐。从消费城市看,一线及新一线城市领跑,二线城市加速跟进。

细分市场的增长更为显著。

据国家体育总局发布报告显示,2016至2024年间,中国冰雪产业规模从3647亿元跃升至9800亿元,年均增幅21.09%,预计2025年将突破万亿元大关;

据中国登山协会数据显示,攀岩行业市场规模从2020年的不足10亿元增长到2024年的约40亿元。

4亿参与者的规模,意味着户外运动已从小众爱好转变为大众消费。

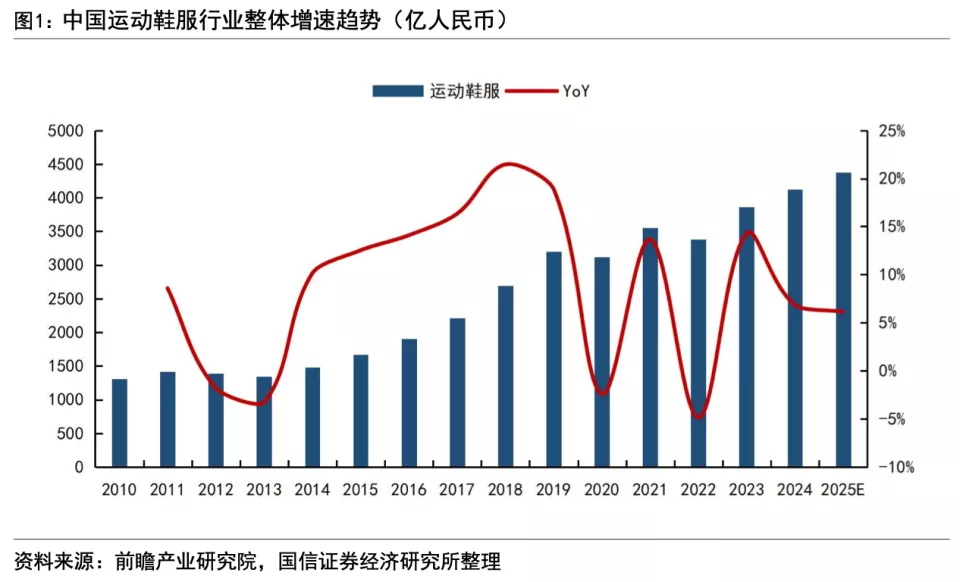

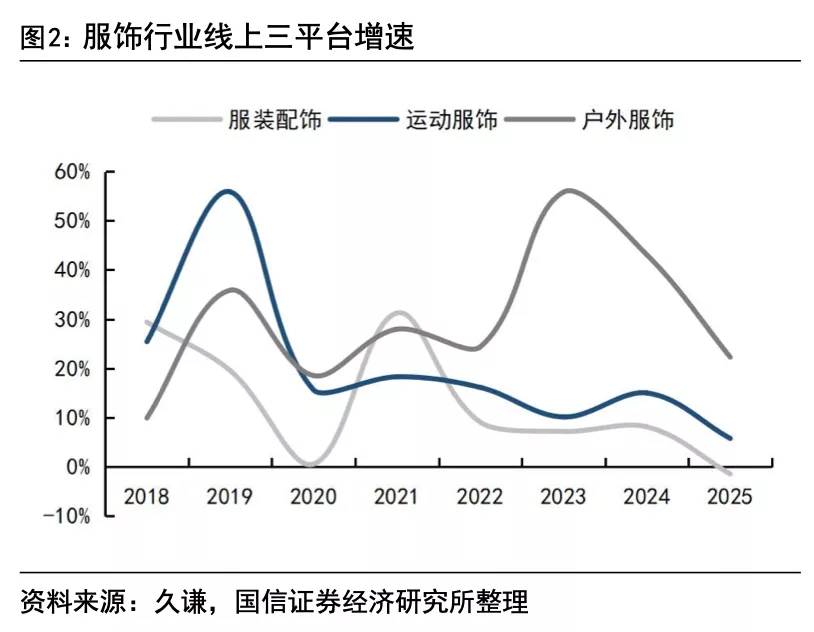

据国信证券研报,2025年中国运动鞋服市场规模约4400亿元,2024和2025年行业增速分别为6.8%和6.1%。

图源:国信证券研究报告

值得注意的是,2019-2025年,运动服饰与户外服饰的线上销售增速始终高于服装配饰整体,在近两年线上增速整体放缓的背景下,运动服饰和户外服饰表现仍然占优。

图源:国信证券研究报告

在高端市场,始祖鸟已占据消费者心智高地。

值得注意的是,虽然9月19日始祖鸟发生的“炸山事件”引发舆论争议,但由于三季度财报统计截止于9月30日,仅11天的时间窗口使得其市场影响未能充分体现在当期数据中。

据亚玛芬体育(Amer

Sports)2025财年三季度财报,公司营收17.56亿美元,同比增长近30%;大中华区营收同比增长47%至4.62亿美元,直接带动集团净利润飙升156%。

具体到各部门,始祖鸟所在的户外功能性服饰部门销售额增长31%至6.83亿美元;萨洛蒙所在的山地户外服饰及装备部门收入增长36%至7.24亿美元;威尔胜(Wilson)所在的球类及球拍装备部门营收同比增长16%至3.50亿美元。始祖鸟的增速已被萨洛蒙超越。

这或许反映出一个现实:随着专业户外逐渐大众化,那些最初追求“小众独特性”的先锋消费者,正转而寻找更具个性化的新选择,这为火柴棍等新入局者提供了机会窗口。

与始祖鸟一同被大众认可的,还有欧洲品牌猛犸象和攀山鼠。

猛犸象是瑞士著名的户外品牌,成立于1862年,专注于高性能户外装备的生产和设计,“硬壳始祖鸟、软壳猛犸象”是户外圈的共识。攀山鼠同样来自瑞典,2023年与三夫户外成立合资公司,加速在中国市场扩张。

相比之下,火柴棍的起点更高。

火柴棍不仅拥有112年的品牌历史和北欧技术沉淀,更重要的是,其背后站着拥有完整零售网络和供应链的李宁集团。

但竞争不仅来自国际品牌,凯乐石、伯希和、骆驼等本土品牌也在加速入局,价格带覆盖从百元到万元,市场竞争正在进一步加剧。

火柴棍能否成为李宁的“始祖鸟”?

火柴棍的命运,或许,某种程度上也关乎李宁集团的“高端化”战略成绩。

自2018年提出“单品牌、多品类、多渠道”战略以来,李宁虽聚焦主品牌发展,通过关联实体非凡领越,已构建起一个覆盖运动与生活方式的多品牌矩阵。

非凡领越先后收购堡狮龙(Bossini)、Clarks、Amedeo

Testoni等品牌,并于2024年接手火柴棍的品牌业务。这种收购后运营的模式,试图复制安踏操盘FILA与亚玛芬体育的成功路径。

但从实际表现看,李宁的多品牌运营成效参差不齐。

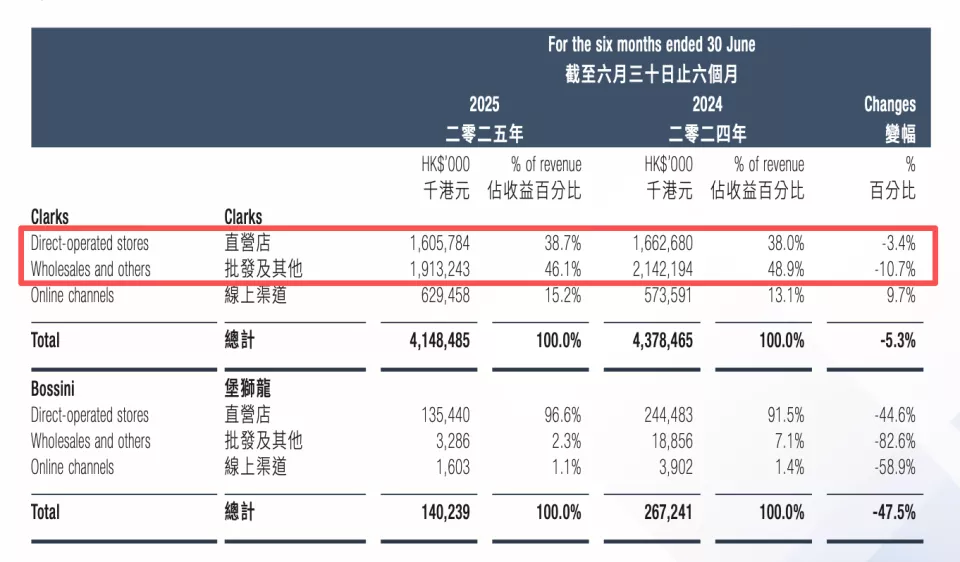

2022年完成收购的Clarks,虽试图通过跨界联名强化品牌“时尚”属性,并借助明星代言扩大知名度,但据2025年半年报,其直营渠道收入占比38.7%,仍低于批发及其他渠道。

图源:非凡领越有限公司2025年中期报告

创立于1987年的香港老字号休闲品牌堡狮龙,在被优衣库、H&M等快时尚品牌挤压市场空间后,面临品牌老化、大陆影响力不足等问题。即便转型为骑行品牌bossini.X,2024年上半年营收仍同比下滑11.4%,最终于2025年3月退市。

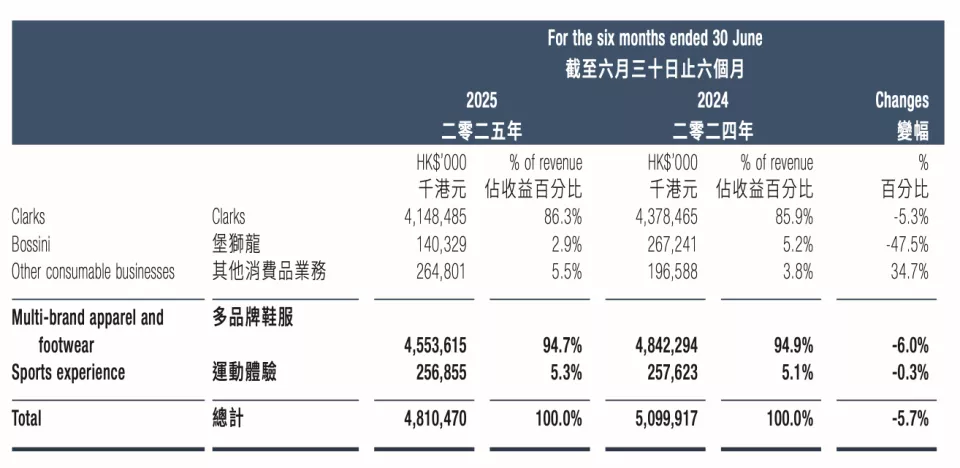

据非凡领越2025年半年报,其综合收益较去年同期跌幅为5.7%,减少至48.1亿港币。财报披露收益减少主要系多品牌鞋服的收益减少所致,尤其是Clarks及堡狮龙业务。

图源:非凡领越有限公司2025年中期报告

事实上,李宁在户外领域的布局并非始于火柴棍。

早在2005年,李宁便与法国品牌艾高(AIGLE)成立合资公司,获得中国区运营权。然而近20年过去,艾高门店数长期徘徊在百家左右,截至1月13日,其天猫旗舰店粉丝为111万,远低于始祖鸟的333万和迪桑特的309万。

相比之下,安踏对始祖鸟的运营更为成熟。在接手始祖鸟之前,安踏已通过FILA、迪桑特积累了丰富的多品牌管理经验,这为其后续操盘高端户外品牌奠定了基础。

李宁主品牌同样面临增长压力。

2025年上半年,李宁集团净利率11.7%,同比下降11%;毛利率为50%,同比减少0.4个百分点。公司表示,毛利率下降主因在于渠道结构调整,直面消费者的渠道收入占比下降,以及直营促销竞争加剧导致集团加大了折扣力度,使得毛利率略有下降。财报显示,直接经营销售渠道收入为33.83亿元,同比减少3.4%。在主品牌业绩承压的背景下,李宁能否为火柴棍提供足够的资源支撑,仍是未知数。

不过,李宁2025年的一系列调整显示出管理层正在积极应对挑战。渠道方面,据国信证券报告,在直营门店总数同比明显减少、店均面积小幅回落的情况下,直营渠道经营利润率从2023年10%出头的谷底回升至中双位数。

品牌层面,李宁开始系统性地为品牌势能回升蓄力:二季度官宣签约中国奥委会,锁定2025-2028年奥运资源;四季度发布“超䨻胶囊”科技及系列跑鞋,并显著提升马拉松营销曝光度;年末开拓新系列与新店型,如融合了奥运元素的“龙店”和李宁户外店。

产品策略上,通过将“䨻”科技等核心材料系统应用于中端产品线,并在越南、印尼自建工厂提升产能与效率。

从品牌矩阵看,非凡领越旗下的Clarks、火柴棍与李宁主品牌形成差异化互补,在高端商场共享门店资源,覆盖运动、户外、休闲等多元场景。

但站在2026年初的节点,火柴棍在中国市场的前景充满变数。

一方面,它拥有112年的品牌历史、李宁集团的资源支持和户外服饰材料的技术沉淀,以及一个正在快速增长的市场;另一方面,它也面临品牌认知度不足、竞争激烈、母公司运营能力存疑等挑战。李宁在Clarks、艾高等品牌上的操盘经历,并不能让人对火柴棍的前景完全乐观。

始祖鸟的成功,是经过多年精细化运营和品牌积累的结果。而这,正是李宁目前所欠缺的。对于李宁来说,火柴棍是验证其多品牌运营能力的试金石。如果火柴棍能够成功,李宁将真正具备与安踏在品牌矩阵上“抗衡”的能力;如果失败,李宁的高端化策略或许需要重新思考。